Ovan bild är anledningen till varför jag gillar aktier. Då har jag även fler aktier som dessa dessa har gått bäst. För att balansera så har jag även bolag som gått dåligt men 8-9 av 10 har gått bra och dom surdegar jag avvaktat med att sälja som H&M har iallafall gett utdelning under tiden.

SCA har gått upp 361% så mina 8100kr har ökat till 37360kr och då ingår inte aktieutdelning.

För Svolder är det än mer i redan kronor nämligen en ökning på 106923kr.

Det är ett års sparande för mig som jag gör ändå men köper mer aktier för så att jag får mer utdelning. Det är så man får igång snöbollen…

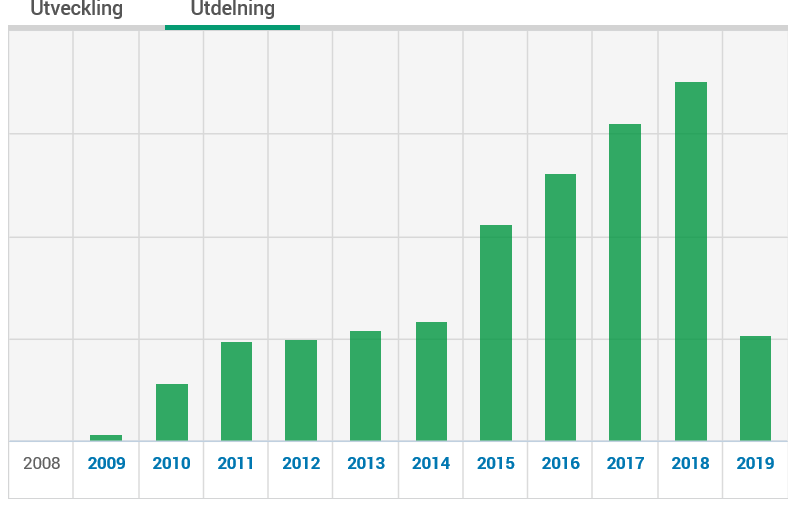

Äntligen är utdelningssäsongen igång! April är en bra månad med vår, sol, fågelkvitter och aktieutdelning. Just nu känns det som börsen gått väl bra och ni som varit med ett tag på börsen vet att efter uppgång kommer nedgång. Jag har tidigare spekulerat i att den kommer till sommaren eller till hösten. Min strategi är att återinvestera utdelning på ISK och KF (kapitalförsäkring). Däremot aktieutdelning på aktiekontot går in på sparkonto och sparande från lön likaså.

Nedan ser ni aktieutdelningen historiskt, utveckling på mina konton samt nuvarande fördelnig av tillgångar. Som ni ser har jag redan efter Q1 mer i aktieutdelning än vad jag hade för hela året 2012. Ökningen 2014 beror främst på att jag utökade bolånet för att kunna teckna bolånet på Avanza men också att jag var mer fokuserad på aktieutdelning. Jag hade också löneökning men jag har inga siffror på hur mycket det påverkat min gissnning är att det varit positivt för utvecklingen men bara marginellt.

Men jag har börjat använda belåning på mina konton och då

till 0% ränta. Från mitt aktiekonto har jag fört över dessa till sparkonto med

0,75% ränta. Det räcker kanske inte till någon utelunch men en medtagen matlåda

i månaden.

50000 x 0,0075 = 375kr

Per månad efter skatt hela 22kr avrundat.

När kommer bakslaget? Hur länge kommer vi ha låga räntor? Nackdel som jag upptäckt med belåning är att då adderar man en till parameter att hålla reda på. Jag får låna max 50000sek, 10% av börsvärdet, minst 3 aktier och ingen av dessa får utgöra 50% av värdet på kontot. Har man inte ett så stort kapital på kontot så är risken att man får en högre ränta vid bara en liten korrigering. Då blir dags att bjuda igen!

Min första trading affär på mitt nyöppnade trading konto

(ISK på Avanza) har inte gått strålande hittills. Inte helt svårt att gissa att

det är Swedbank och jag är tydligen inte ensam. Det blev inte heller en

daytrade utan jag gick in för tidigt men innan x-dag så jag kommer få lite

utdelning ändå och ligger nu plus minus noll.

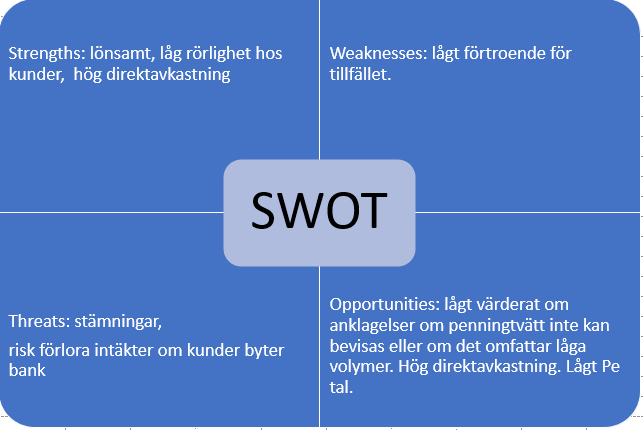

I ett försök att använda SWOT analys som jag skrev om tidigare så borde jag hålla mig borta om det vore en investering på lång sikt.

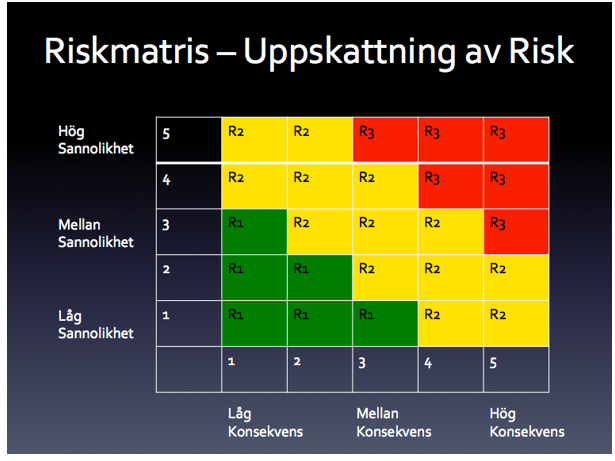

Jag försökte även på en riskanalys på investeringen: Grön att det skulle gå helt åt pipsvängen. Vilket i det här fallet är bra låg risk och låg konsekvens om det blev fel.

Slutsats av nyttan med att använda SWOT analyser och riskmatriser för investeringar är att som enskild analys av enskilt bolag mindre användbar. Som komplement vi jämförelse mellan flera olika bolag kan det vara mer användbart. Det kan vara bra som hjälp att ställa sig rätt frågor och att ta reda på fakta som man saknar. Alltså synliggöra att man saknar någon specifik fakta.

Hur som helst så har Swedbank affären bidragit med lite spänning i tillvaron och inga pengar är förlorade ännu. Om jag framöver vill utveckla mig inom trading så känns det rätt för mig att samla dessa affärer på ett eget konto.

När man håller på med investeringar och mycket annat i livet så är det värt att tänka på risken med beslut och vad den potentiella belöningen kan bli. När det gäller investeringar så finns det inget facit men man kan försöka agera rationellt och kontrollerat dvs lägga känslorna på hyllan. Jag kan erkänna att jag misslyckas själv med detta då och då men steg ett är att vara medveten om att jag agerar känslostyrt.

Jag har

försökt hitta strategier för att hantera detta. Det finns några frågor som jag

brukar försöka fråga mig innan jag agerar d.v.s. genomför en försäljning eller

ett köp.

Hur ser värderingen ut PE-tal,

direkt avkastning och soliditet etc.?

Hur ser trenden ut d.v.s.

aktiekurvan historiskt?

Hur ser branschen ut som

företaget agerar i?

Hur konkurrerar det bolag jag

tittar på mot konkurrenter (helst ska de inte ha konkurrenter)?

Hur trovärdig är ledningen? Här

brukar jag gå på känsla och ett visst mått av personkännedom. Bolag med

extremt solbrända, blekta tänder, botoxade, opererade och för mycket

backslicks ledningar hamnar direkt i troligen inte pålitliga. Helst ska

VDn vara lite tråkig och sansad. Ledning ska helst vara en blandad kompott

av erfarenheter, åldrar och kön men det är inget krav. VD ska helst äga

aktier i det bolag personen leder och då ett antal som står i proportion

till den lön personen har.

Finns det något jag missat?

Men jag jobbar heltid, har små barn, andra intressen, blir girig/otålig, lyssnar för mycket på nyheter, tittar för ensidigt på nuvarande värdering och slarvar. Det är då jag missar tillfällen och gör dåliga affärer.

Framöver har jag tänkt att göra SWOT analys av mina existerande bolag och innan nya bolag köps in. För er som inte känner till SWOT analys så står det för strenghts, weaknesses, opportunities and threats. På svenska styrkor, svagheter, möjlighter och hot. Jag delar med mig när jag har kommit igång.

Vad har ni för strategier för att minska risken att ta dåliga beslut? Har ni använt något verktyg som hjälp innan ni investerar?

Jag har börjat ta lite mer risker i min ekonomi och gått emot några regler jag tidigare haft.

Skaffat kreditkort.

Har numer belåning kopplat till mina konton på avanza.

Amorterar ingenting.

Har öppnat ett nytt isk konto som jag kallar trading.

Hur ska detta sluta? Jag erkänner jag vill ha lite mer spänning och jag har definitivt 40 års kris. Men för att förtydliga att mitt ökade risktagande är fortfarande lågt.

Jag kan alltid betala räkningen från kreditkortet.

Räntan är 0% och en väldigt väldigt låg andel av portföljen.

Belåningsgraden är ca 25% på huset och jag delar på lånet.

Jag började med 30000sek.

På det stora hela är jag defensiv i min investeringsstrategi. Jag får utdelning varje månad, har en fast inkomst och en sambo med helt ok ekonomi.

Läste om ett par i 65års åldern som just kom hem till Örebro från semester och gick reda att de har vunnit 562miljoner kronor.

Tankarna satte direkt igång vad jag skulle göra i deras situation. Tanken svindlar! Lite skulle ju hamna på börsen, jag skulle vilja äga skog och bara ha kanske en gård. Några höns skulle jag vilja ha. Hyreshus kanske! Resa och bo på hotell. Något rejält projekt att investera i, skapa något beständigt och för framtiden!

Det skulle vara jobbigt att vinna så mycket pengar och undrar om jag skulle göra så stora förändringar och framförallt vilka…

Vi har fått en vattenläcka hemma. Ett hål på en vattenledning i golvet under badrummet. Uppskattar att en kubikmeter vatten runnit ut. Det kanske inte låter så mycket och är inget vi märkt på vattenförbrukningen men det är trots allt 1000l vatten.

När detta upptäcktes var jag ändå glad för två saker.

1. Att vi har hemförsäkring och är bonuskund med 1500sek i självrisk.

2. Att jag har ekonomiska marginaler att hantera detta oplanerat.

Nu är vi mitt i detta med ett badrum mindre och fläktar som står och surrar men vi har ett fungerade kök, ett badrum som kan användas och en fungerande tvättmaskin. Försäkringsbolaget försökte först få skadan till en frostskada utan att någon fackman inblandad angett detta. Det lyckades jag få korrigerat varvid vår självrisk hamnar på 1500sek istället för 10% av kostnaden. Nu är planen att uppdatera återställandet till lite bättre standard och det får vi såklart betala själva. Det verkar som att vi kan få till ett relativt billigt badrum och hall. Så det blir kanske bra ändå om vi nu bara får hantverkare som kommer hit och är kunniga.

När skadan upptäcktes så sålde jag av en hel del fonder och nysparande går numer in på sparkonto tills detta är klart. Däremot så behålls omplaceringar på isk/kf och aktieutdelningar återinvesteras.

Någon där ute som varit med om vattenläcka? Alla tips tas tacksamt emot. För er som bor i lägenhet, grattis!

Ja! Idag kom glädjande nyheter i och med budet på Acando, ett av mina större bolag i portföljen. 144% plus sen inköp enligt Avanza, sist jag kollade. Som jag skrev i tidigare inlägg så äger jag en del bolag dubbelt dvs både i investmentbolag och enskilt. Acando är en av dessa bolag genom att jag även har ett innehav i Svolder.

Dubbelt bra idag alltså och tur att jag avvaktade med Svolder försäljning. Jag kommer inte sälja av Acando i förtid men däremot kanske delar Svolder.

Jag har som jag nämnt tidigare för många innehav. Jag hinner inte med att följa alla bolag inte ens hälften. Om jag blev tillfrågad att lista alla aktier jag har så skulle jag glömma några om jag inte fick tjuvkika på någon av mina excelfiler. Jag har dessutom svårt att sälja aktier med förlust.

Därför är jag nöjd med mig själv att jag äntligen har jag sålt av Ratos och lite av H&M. Jag har avvecklat IAR systems som gått bra men jag förstår inte riktigt vad bolaget gör eller är särskilt intresserad. Jag har sålt av novo nordisk med vinst samt en del industrivärden. Men tyvärr har jag också ökat i ÅF och Boliden (mitt favorit bolag). Så jag har fortfarande en massa bolag, många äger jag dessutom dubbelt genom att äga bolagen direkt och via investmentbolag. Men jag ska försöka fortsätta rensa upp och förhoppningsvis har jag då de bästa innehaven kvar och en bra diversierad portfölj.

Jag har en hel del vinst i aktier i mitt aktiekonto hur gör ni som är i liknande position när ni placerar om i dessa konton? Jag tycker inte att det är kul att betala skatt och skulle jag sälja av allt skulle det bli väldigt mycket skatt.