Ibland tittar jag på mitt sparande och funderar: har jag egentligen gjort det onödigt svårt för mig?

Min CAGR är 14,02 %, vilket jag såklart är nöjd med. Det är ett bra resultat. Men samtidigt väcker det en ärlig fråga: hade det ändå varit smartare att bara köpa fonder, som Avanza Zero eller Länsförsäkringar Global Index?

Det enkla svaret är: kanske.

Att välja fonder är svårt att argumentera emot. Det är enkelt, billigt och kräver nästan ingen tid. Särskilt en global indexfond är ett väldigt bekvämt sätt att spara långsiktigt. Man får bred spridning och slipper tänka så mycket på vilka bolag man själv ska välja.

Samtidigt känns det lite för enkelt att bara säga att fonder alltid är bättre. Om jag faktiskt har fått 14,02 % per år, då har min strategi uppenbarligen fungerat ganska bra. Då är det inte självklart att jag borde ha gjort något annat.

Men det handlar inte bara om avkastning. Det handlar också om risk, tid och energi. Hur mycket har jag behövt tänka, läsa och agera för att nå det här resultatet? Och hade jag varit lika lugn om marknaden vänt kraftigt ned?

Det är nog där kärnan finns. För många är fonder det bästa valet, inte för att de alltid ger högst avkastning, utan för att de är så enkla att hålla fast vid. Och det är ofta det som faktiskt spelar störst roll över tid.

Jag landar nog i att båda vägarna kan vara rätt. Om man tycker investeringar är intressant och har en fungerande strategi, då finns det inget fel i att bygga sin egen portfölj. Men om man vill göra det lätt för sig, minska risken att fatta dåliga beslut och ändå få ett väldigt bra långsiktigt sparande, då är indexfonder otroligt svårslagna.

Kanske är den bästa lösningen inte antingen eller, utan både och.

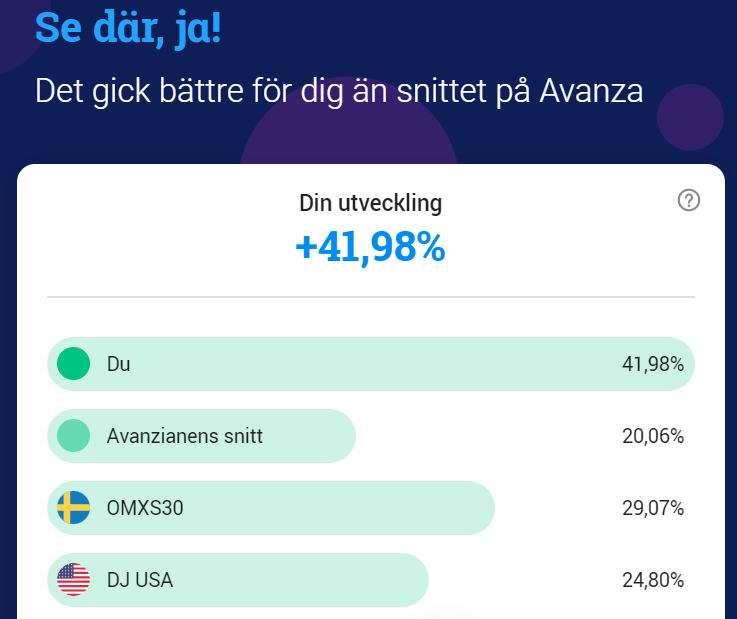

När man tittar på sin portfölj idag och ser en CAGR på 14,02 % är det lätt att tänka att det är en ganska stabil och representativ bild av hur sparandet har utvecklats. Och ja, över tid är det ett starkt resultat. Men om man tittar närmare på grafen ser man också något väldigt viktigt: siffran har inte alltid sett ut så här.

I början av perioden sticker kurvan iväg rejält uppåt. Under en kort tid ligger CAGR på nivåer som är extremt höga, långt över det som senare blir den mer stabila utvecklingen. Det kan se nästan osannolikt ut vid första anblick. Men det finns faktiskt en ganska logisk förklaring — och den stavas finanskrisen.

Om man börjar mäta från en period då marknaden befann sig på mycket nedpressade nivåer, som efter en kraftig börsnedgång eller i sviterna av finanskrisen, blir utgångspunkten ovanligt låg. När marknaden sedan återhämtar sig kan avkastningen under de första åren bli väldigt stark. Det gör att CAGR tillfälligt ser extremt hög ut, eftersom siffran räknas från just den låga startpunkten.

Det här är viktigt att förstå, eftersom CAGR annars lätt kan misstolkas som ett bevis på att portföljen “alltid” haft en fantastisk årlig tillväxt. Men i verkligheten säger den tidiga toppen ofta lika mycket om var man började mäta som om hur skicklig investeraren varit.

Och det är just det jag tycker är så intressant med den här grafen.

Den visar nämligen inte bara att min årsavkastning idag landar på 14,02 %, utan också att historiken bakom siffran spelar stor roll. När man får med ett återhämtningsår efter en djup kris kan CAGR bli väldigt uppskruvad i början. Sedan, ju längre tiden går, desto mer “normaliseras” siffran. Fler år läggs till i beräkningen, effekten från den dramatiska återhämtningen späds ut, och CAGR rör sig gradvis mot en mer långsiktigt hållbar nivå.

Det är exakt det som syns i grafen. Först en mycket hög nivå, sedan en tydlig nedgång, och därefter en lång period där siffran stabiliserar sig kring betydligt mer realistiska nivåer. Det betyder inte att avkastningen blivit dålig — tvärtom. Det betyder bara att måttet med tiden blivit mer representativt för den verkliga, långsiktiga utvecklingen.

Finanskrisen blir därför en viktig påminnelse om att siffror aldrig ska tolkas helt utan sammanhang. En CAGR på över 50 % under en tidig period kan låta spektakulär, men om det sker direkt efter ett kraftigt börsfall speglar det framför allt en återhämtning från väldigt låga nivåer. Det är inte samma sak som att portföljen kan förväntas växa i den takten år efter år.

Det här är också anledningen till att jag tycker att CAGR är ett bra mått — men bara om man förstår vad som ligger bakom. Den ger ett bra mått på den genomsnittliga årliga tillväxten över tid, men den påverkas mycket av startpunkt, tidsperiod och exceptionella marknadshändelser. Och få händelser påverkar jämförelsetal så mycket som en stor finanskris.

När man ser det på det här sättet blir dagens 14,02 % nästan ännu mer intressant. För det är inte längre en siffra som drivs av en extrem återhämtning direkt efter ett börsras. Det är en nivå som har hållit sig över tid, trots att den tidiga kriseffekten gradvis har klingat av. Det säger egentligen mer om långsiktig styrka än de där allra högsta nivåerna i början någonsin gjorde.

För mig blir det här en bra påminnelse om varför man alltid måste titta bakom rubriksiffran. Avkastning handlar inte bara om procentsatsen man ser idag, utan också om när resan började, vilka marknadsförhållanden som rådde och hur utvecklingen sett ut på vägen.

Och kanske är det just där den viktigaste lärdomen finns: ibland berättar inte den högsta siffran den mest imponerande historien. Ibland är det snarare den siffra som står kvar när euforin, krascherna och återhämtningarna har jämnat ut sig som säger mest om hur hållbar strategin faktiskt har varit.

Så ja, min CAGR är 14,02 %. Men det riktigt intressanta är att grafen visar varför siffran en gång var mycket högre — och varför den sedan sjönk tillbaka när effekten från finanskrisens botten började klinga av.

Det är först då man verkligen börjar förstå vad siffran betyder.

Jag tycker att det är både roligt och nyttigt att ibland stanna upp och faktiskt titta på hur sparandet har utvecklats över tid. Inte bara känna efter om det “gått bra”, utan faktiskt försöka förstå vad siffrorna säger. Den här gången lät jag AI granska min avkastning, och det gav ett ganska intressant perspektiv.

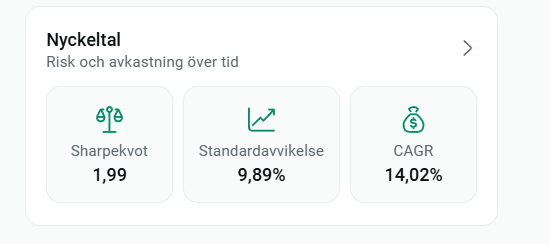

I min sammanställning syns tre nyckeltal från Avanza: Sharpekvot 1,99, standardavvikelse 9,89 % och CAGR 14,02 %. Det kan låta lite tekniskt vid första anblick, men egentligen säger de ganska mycket om både avkastningen och risken i portföljen.

Det första som sticker ut är min CAGR på 14,02 %, alltså den genomsnittliga årliga tillväxttakten över tid. Det är ett starkt resultat. Det betyder inte att portföljen gått upp exakt så mycket varje år, utan att den totala utvecklingen motsvarar ungefär den takten över perioden. Och det är just det jag gillar med att titta på CAGR istället för att bara fokusera på enskilda bra år. Det ger en mer rättvis bild av hur sparandet faktiskt vuxit.

Sedan har vi standardavvikelsen på 9,89 %, som visar hur mycket avkastningen har svängt över tid. Ju högre siffra, desto större rörelser. I det här fallet tycker jag att det tyder på att portföljen haft en relativt måttlig risknivå, särskilt i relation till avkastningen. Det är faktiskt en viktig poäng, för hög avkastning är alltid trevlig på pappret, men den blir betydligt mer imponerande om den inte samtidigt har krävt extrema svängningar och sömnlösa nätter.

Det kanske mest intressanta nyckeltalet här är ändå Sharpekvoten på 1,99. Sharpekvoten visar hur bra avkastning man har fått i förhållande till den risk man tagit. En högre siffra betyder i förenklade ordalag att man fått bra betalt för risken. Och 1,99 är starkt. Väldigt starkt faktiskt. Generellt brukar en Sharpekvot över 1 ses som bra, och över 1,5 som mycket bra. Att ligga nära 2 betyder att portföljen, under den mätta perioden, har levererat väldigt effektiv riskjusterad avkastning.

Slutsatsen blir ungefär så här: hög avkastning, rimliga svängningar och ett väldigt bra förhållande mellan risk och avkastning. Det är med andra ord inte bara en portfölj som gått bra, utan en portfölj som också verkar ha gjort det på ett ganska effektivt sätt.

Men här kommer också det viktiga tillägget: siffror är alltid bakåtblickande. De säger något om hur portföljen har presterat hittills, men de lovar ingenting om framtiden. En stark Sharpekvot idag betyder inte att utvecklingen kommer se likadan ut framåt. Marknaden förändras, innehaven förändras och våra egna beslut förändras.

Det är också därför jag tycker att den här typen av analys är som mest värdefull när den används för reflektion, inte för att slå sig för bröstet. För mig blir det ett sätt att fråga: har jag tagit rätt typ av risk? Har min strategi fungerat så som jag tänkt? Är det här en nivå av svängningar jag faktiskt är bekväm med?

Det fina med att använda AI på det här sättet är just att det hjälper till att översätta torra nyckeltal till något mer begripligt. Inte som en absolut sanning, utan som ett verktyg för att tänka klarare. I en värld där många stirrar sig blinda på ren procentuell avkastning kan det vara ganska befriande att också lyfta blicken och fundera på hur avkastningen faktiskt har skapats.

Och om jag ska vara ärlig så är det kanske det som är den mest intressanta lärdomen här. Det är lätt att imponeras av hög avkastning, men det som verkligen betyder något på sikt är om man hittar en strategi som man klarar av att hålla fast vid. En portfölj som ger bra avkastning men samtidigt låter dig sova gott om natten är ofta betydligt mer värdefull än en portfölj som ser fantastisk ut på papperet men får dig att tappa modet vid första större nedgång.

Så, vad säger AI om min avkastning? Den säger att siffrorna ser starka ut. Men också att det viktigaste kanske inte är att försöka maxa varje procents uppgång, utan att bygga ett sparande som är hållbart, begripligt och långsiktigt.

Och det, om något, känns som ett ganska bra betyg.

Att börja spara i aktier kan kännas mycket större än det egentligen behöver vara. Många tror att man måste vara expert på börsen, läsa avancerade analyser varje dag och ha full koll på världsekonomin innan man ens får börja. Men så är det verkligen inte. För de flesta handlar ett bra sparande betydligt mer om regelbundenhet, tålamod och enkelhet än om att försöka vara smartast i rummet.

Det största hindret är ofta inte brist på kunskap, utan att man väntar på det där “rätta tillfället”. Man tänker att man ska börja när börsen har lugnat sig, när man har lite mer pengar över eller när man känner sig mer påläst. Problemet är bara att det perfekta läget nästan aldrig dyker upp. Därför är det nästan alltid bättre att börja smått än att vänta för länge.

Ett enkelt sätt att komma igång är att först fundera över varför du vill spara. Är det för att skapa trygghet, bygga upp ett kapital till barnen, få större frihet i framtiden eller ge dig själv fler valmöjligheter längre fram? När sparandet kopplas till ett tydligt syfte blir det ofta mycket lättare att fortsätta, även när marknaden svänger.

Nästa steg är att göra sparandet så enkelt som möjligt. Ett månadssparande, även om det bara handlar om en mindre summa, kan göra stor skillnad över tid. Det viktiga är inte att börja stort, utan att börja alls. När sparandet sker automatiskt varje månad minskar risken att pengarna går till annat, och du slipper fundera på om det är rätt vecka att investera eller inte.

För den som är ny kan det också vara klokt att hålla det enkelt. Du behöver inte bygga en avancerad portfölj från dag ett. Många kommer långt bara genom att förstå skillnaden mellan att köpa enskilda aktier och att spara i fonder. Enskilda aktier kan vara både lärorika och spännande, men de innebär också högre risk om man inte sprider sparandet ordentligt. Därför är det klokt att tänka på balans och riskspridning redan från början.

Själv har jag med tiden gått mer och mer över till globala indexfonder. Hade jag hållit mig till det spåret redan från början hade jag sannolikt haft en ännu bättre avkastning idag. Det är lätt att vara efterklok, men just därför känns det också viktigt att säga: det enkla är ofta mer effektivt än man tror.

Det är också viktigt att påminna sig om att börsen inte går upp spikrakt. Värdet kommer att svänga — ibland ganska mycket. Det kan kännas obehagligt, särskilt i början, men svängningar är en naturlig del av aktiesparande. Den som sparar långsiktigt behöver ofta träna på att inte reagera på varje rubrik eller varje röd dag i appen. Tålamod är kanske inte det mest dramatiska rådet, men det är ofta ett av de mest värdefulla.

Det är dessutom bra att komma ihåg att många aktörer vill tjäna pengar på dig. Allt som presenteras som “råd” är inte alltid rådgivning i din bästa mening — ibland är det helt enkelt försäljning. Därför gäller det att försöka hålla huvudet kallt och inte dras med alltför mycket. Det är svårt, och jag har fortfarande inte träffat någon investerare som aldrig gjort en dålig affär. Det hör faktiskt till processen. Men att helt avstå från att investera för att man är rädd att göra misstag — det är i sig nästan garanterat ett sämre beslut på lång sikt.

En annan sak som många missar är att det inte krävs perfektion för att bli en bättre sparare. Du behöver inte välja vinnare varje gång. Du behöver inte tajma marknaden perfekt. Du behöver inte kunna allt från början. Det viktigaste är att du bygger en vana, fortsätter lära dig och vågar vara långsiktig. Små steg som upprepas över tid blir ofta starkare än stora ambitioner som aldrig blir av.

Och kom också ihåg att du är en kund hos banken. Deras affärsmodell är att tjäna pengar. Det betyder inte att allt de erbjuder är dåligt, men det betyder att du behöver vara medveten, ställa frågor och förstå vad du faktiskt betalar för.

För mig är det kanske just det som gör sparande så intressant. Det handlar inte bara om pengar, utan också om trygghet, frihet och möjligheten att bygga något över tid. Och det behöver faktiskt inte vara så komplicerat som det ibland framställs.

Så om du har funderat ett tag men ännu inte kommit igång, låt detta bli din påminnelse: du behöver inte börja perfekt — du behöver bara börja.

I några år nu har det varit möjligt att belåna sina aktier till 0% ränta. Men som väntat är det nu över 🪦. Att räntorna skulle öka var ju väntat så där har jag förberett mig och har låg belåning. Men att räntehöjning skulle sammanfalla med de elpriser vi har och galen inflation det hade jag inte räknat med.

Jag har kvar möjlighet för belåning av aktierna om tillfälle dyker upp.

Nu i September är det dags för utdelning 3 i år för XACT Norden högutdelare. Jag har ökat lite under året så det blir en högre utdelning nu än i de tidigare utdelningarna och det är ju trevligt.

Utdelning 3 – SEK 1,63

12 september Sista dag att handla fondandelar inklusive rätt till utdelning

13 september Ex-dag; fondandelarna handlas utan rätt till utdelning

Jag hade fått fast jobb, var sambo, finanskrisen var igång, hade sålt lägenhet och insåg att jag skulle ha 40år kvar i yrkeslivet och min lön var inte bra. Dessutom hade jag svårt att få jobbet, dålig att sälja mig helt enkelt och jag ville inte sälja mig jag ville vara fri. Men jag hade en bra lägenhetsaffär i bagaget och en dröm om hus på landet. Jag ville ha möjlighet att bestämma själv och inte vara låst. Så jag började leta runt och hittade bland annat denna bloggen.

2021 års börsår gick bra! I mina kalkyler så hoppas jag på 10% avkastning så allt över detta är toppen. Nästa år räknar jag med mer utdelning och planen är att fortsätta investera i utdelning.

Jag är som vanligt fullinvesterad inför 2022 men har lite pengar på sparkonto och är fortfarande väldigt lågt belånad och med ökat pris på huset och minskad ränta på bolånet så har jag ansökt om utökat bolån. Få se om det går igenom, inte säkert eftersom vi inte har så höga löner (även om jag betalar statlig skatt🤔) och barn osv…

Hoppas det har gått bra för er och att 2022 blir ett bra år! Om historien upprepar sig så borde Corona vara över i år, spanska sjukan pågick mellan 1918-1920 enligt info från nätet. Hoppas det stämmer och så även denna gång! Vad tror ni?

Igen… tyckte mest det var skitsnack på twitter och människor med galna politiska åsikter.

Men gett det en ny chans och hittills rätt kul men märker att det gäller att följa rätt konton. Blir rätt för mycket politik…även om det just nu är lite tragikomiskt så blir det rätt enformigt med olika åsikter som slungas mot varandra och slutargumenten brukar bli, du är du i huvudet för du tycker inte som jag…

Tips på att hålla twitter kontot intressant 🧐 olika åsikter är bra men de får gärna strykas av fakta och intekänslor. Sen vill jag främst ha ekonomifokus

Observera att om ni har Avanza och denna ETF så syns inte aviseringen om denna utdelning under kommande utdelningar för året. Ni kanske har högre utdelning än väntat att räkna med för året. Nästa år borde vi kunna väntas oss en höjning av utdelningen i Mars är det dags nästa gång. Idag är ICA det största innehavet (3,32%) ska bli intressant vad som ersätter ICA när det köps ut från börsen.